赛科星是从事乳牛育种的。他的控股股东——优然乳业已经在香港上市,并且是港股通成分股,是在2019年底成为其控股股东。

当时收购的代价是22.78亿收购了58%的股份,对公司的估值是40亿。

大股东比较重要,尤其是大股东本身就是养牛,生产牛奶的,那么,会给公司很多资源。

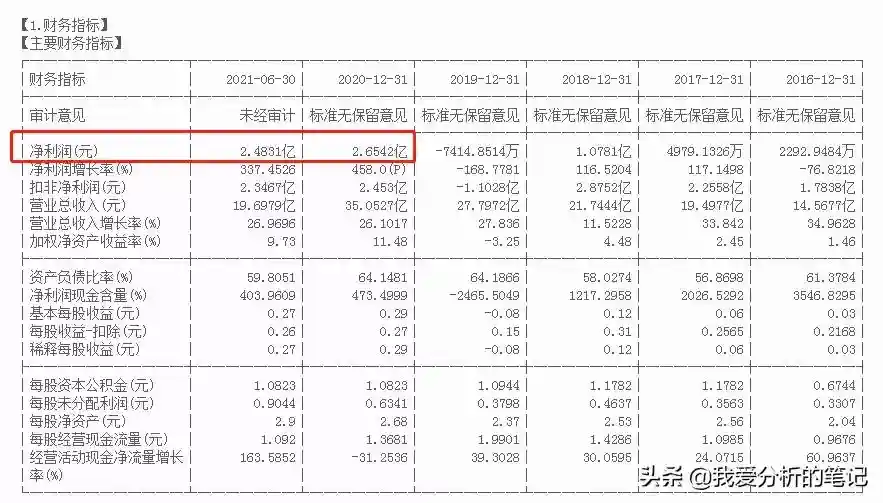

赛科星的体量比较大,收入半年就近20亿了,利润2.5亿。每股经营现金流1元多,超过了每股收益。盈利质量不错。

现在在创新层,如果进精选层,那也是体量最大的第一梯队了。是机构比较喜欢的类型,流通性比较好。所以海通现在是持续督导券商。

从估值来看,利润全年5个亿的话,市值40亿,对应市盈率10倍不到,刨开这2年的高增长不算,即使按照行业平均增速20来看,也不算贵。

况且2年前优然牧业收购成为大股东的估值40亿在那里摆着,也跌不到哪里去。

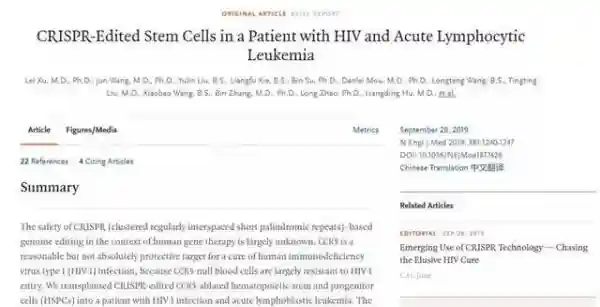

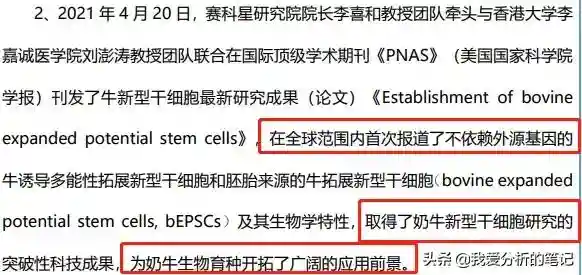

除了控股股东较强外,公司技术也是领先的。今年上半年,和李嘉诚医学院一起,在国际顶尖的期刊上,首次发表了不依赖外援基因的一项牛的干细胞育种技术,公司的技术,可以让这些干细胞在长期培养中繁殖旺盛,允许精确的基因组编辑,可以让奶牛育种的品质和速度大幅提高,并可以应用在其他哺乳动物上。

现已经在伊利集团牧场开展奶牛生物育种开发应用。

在之前,2020年12月,在美国荷斯坦协会公布的公牛评估结果中,赛科星自主培育国际注册公牛取得很好的业绩:2种公牛分别排名全国第一和第二。

2年来,公司业绩增长了,育种技术也开发并开始应用了,估值却没变化。可能是因为控股股东发生了变更,要满3年才能公开发行,所以虽然财务标准已经符合精选层,但是还得等上一年。这也是为什么股价不活跃的原因吧。

友情提示:本号现在承蒙大家厚爱,粉丝越来越多。新三板流动性差,自己人都可以买起来价格,注意风险。本号分析只做分析,抛砖引玉,雅俗共赏,不作为荐股!据此入市,风险自担哦!

.jpeg)